こんにちは!

小学生3人の子育てに奮闘中のいっぴこです!

今回は、FP2級のいっぴこが、FP2級兼宅地建物取引士の夫の協力を得て、わが家の実態をもとに『マイホーム』と『賃貸』の生涯の総支出について考えてみました!

ちなみに我が家は『マイホーム派』。実際にマイホームにかかった金額や、現在進行形でかかっている金額についてもご紹介するのでぜひ最後まで読んでみてくださいね!!

あなたはどっち派?

人生の大切な選択のひとつ「家を買うか、借りるか」。 どちらが得かは、一概には言えません。でも、実際のコストで比べてみると見えてくるものがあります!

それぞれのメリット、デメリットを比較しながら考えてみましょう。

住宅ローンでマイホーム派

マイホームのメリット

- 毎月の支払いが将来的に終わる(完済後は家賃ゼロ)

- 自分の資産として残せる(将来売却・相続も可能)

- 万が一の時があったときに、住宅ローンの支払いが無くなる

例えば: 子どもの進学や老後の生活を見据えて、「落ち着いて長く住める場所」を選べるのが持ち家の魅力です。

マイホームのデメリット

- 家族構成が変わったときに柔軟性がない(転勤や離婚などで売却したいときにローンが残っていると売却できない。)

- 購入後すぐには引っ越しできない(流動性が低い)

- 毎年、固定資産税がかかる。

- 突発的な修繕費や定期的なメンテナンス費など、見えにくい維持費がかかる

- 住宅ローンの支払いに追われると、教育費や老後資金が圧迫されることも

- 売却リスク(購入時よりも相場が下がり、損をする場合がある。)

- ペアローンにしていると、片方が働けなくなった場合に負担が重くなる可能性がある。

いっぴこ

例えば、

築10年の住宅でも、外壁や屋根、住宅設備などのメンテナンスが必要になり、突発的に数十万円かかることも…。家を所有することは安心感と引き換えに、責任とコストを伴います。

自由な賃貸派

賃貸暮らしのメリット

- 初期費用が安く、引っ越しやすい

- 家のメンテナンス費用が不要(オーナー負担)

- ライフステージに合わせて住み替え可能(結婚・出産・転勤など)

- 住宅ローン破綻のリスクがない

- 地価下落や物件の資産価値を気にせずに済む

賃貸暮らしのデメリット

- 家賃は一生払い続ける必要がある

- 資産として残らない(払い終えても何も残らない)

- 物価の上昇で、将来的に家賃が上がるリスク

- 家族構成が変わるたびに引っ越しが必要なことも

いっぴこ

たとえば、

結婚して2人暮らし→子どもが生まれて3LDKへ→子どもが巣立ち、駅近のコンパクト物件に住み替え…といった柔軟な対応がしやすいのが賃貸の大きな魅力ですが、長い目で見ると家賃の負担がずっと続く点も意識が必要です。

いくらかかる?マイホーム(住宅ローン)と賃貸のリアルな数字

実際にマイホームにかかっている費用と賃貸にかかる費用を比べてみました。

わが家の場合、13年前に首都圏郊外の建売戸建てを購入。その際にかかった費用と、13年間の間にかかった費用を公開。賃貸と比べてどのくらい差が出てくるのか検証してみようと思います!

マイホームにかかる費用(わが家の場合)

首都圏郊外4LDK一戸建て:物件価格3,700万円

- 住宅ローン諸費用:約180万円(保証会社保証料、登記費用、火災保険、その他事務手数料など)

- 頭金:300万円

・ローン返済額(35年ローン、変動金利0.7%):月約9万円(実際は月約8万円/ボーナス月14万円)

・固定資産税・首都計画税:約12万円/年

・住宅メンテナンス費(13年間で実際にかかったもの)

①外壁コーキング、屋根塗装、ベランダ防水塗:100万円

②食洗器買い替え:約13万円

③浴室水道修理:約2万円

④植栽手入れ:約1万3千円

⑤網戸(1枚)、畳張替えなど:約2万5千円

ポイント:老後の家賃相当の支払いはなくなり、資産になるけど、メンテナンス費用などは長期的!

賃貸暮らしにかかる費用

首都圏郊外3LDKアパートの場合(わが家の物件購入時の相場に合わせるためと、比較を分かりやすくするため、家賃は我が家の住宅ローン支払額と同等とします。)

- 初期費用(敷金・礼金・仲介手数料など):約36万円(家賃12万円×3ヶ月分)

- 月々の家賃:約9万円(3LDK)

- 更新料:2年ごとに家賃1ヶ月分(約9万円)

・初期費用:約36万円(家賃により変動あり)

・引っ越し費用:約7万円~15万円程度(時期によって変動あり)

・原状回復費用:退去時に約8万円(かからない場合もあり)

ポイント:柔軟に住み替えられるけど、家賃はずっとかかる!

リアルな計算シミュレーション

【前提】同じ地域の物件で35年間住み続けた場合

| 項目 | マイホーム(ローン) | 賃貸3LDK |

|---|---|---|

| 初期費用 (諸費用・頭金) | 約480万円 | 約36万円 |

| 月額支出 | 約10万円 (住宅ローン・固定資産税等を月慣らしにした場合) | 約10万円 |

| 年間追加費用 | 約11万円 (メンテナンス料) | 約5万円 (更新料) |

| 35年間の総支出 | 約4,691万円 | 約4,446万円 (1回の引っ越しにつき約50~60万円上乗せ) |

| 資産価値 | 約2,000万円(売却時) | なし |

賃貸の場合、ライフステージに合わせて引っ越しをすると、1回あたり約50万円~約60万円程度費用が上乗せになります。

いっぴこ

初期費用、35年間の総支出共に、マイホームの方が高くなる見込みです。

36年目から20年間の支出

結論から言うと、老後の費用は家賃の金額やリフォームの有無によって大きく変わってきます。

例えば・・・

①賃貸85,000円(2LDKに引っ越し、家賃を少し抑えると仮定)→2,140万円。

②マイホーム:リフォームなし→460万円、リフォームあり→1,460万円となります。

| 項目 | マイホーム | 賃貸 |

|---|---|---|

| 月額支出 | なし | 8万5000円 (2LDKに引っ越し) |

| 年間追加支出 | 約23万円 (固定資産税・メンテナンス) | 約5万円 (更新料) |

| 20年間の総支出 | 約460万円 ただし、大規模リフォームをする場合は +約1,000万円 | 約2,140万円 |

いっぴこ

老後は、家賃の支払いが続く分、賃貸の方が多くかかってきます。ただしマイホームも、メンテナンスやリフォームを行う場合は大きな金額が必要になる場合も。

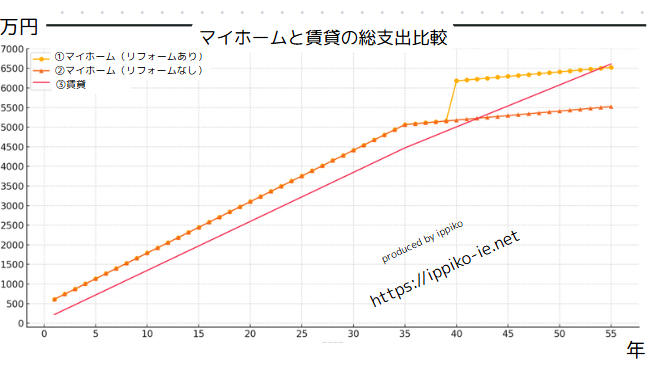

マイホーム派と賃貸派の支出(グラフ)

住宅購入時から老後までを比較したグラフを作成しました。

いっぴこ

グラフにしてみると、賃貸とマイホーム(一戸建て)のラーニングコストにはあまり差がないことが分かります。

リフォームをする場合は、賃貸で借り続けるのと最終的な総支出はあまり変わりがないようです!ただし、リフォームをせず、マイホームに住み続けた場合は、支出をおさえることが出来そうですね!

結論

私自身、実際にマイホームを購入して暮らしてみた感想は、「買ってよかった!」というのが正直な気持ちです。

その理由は以下の3つ:

- 老後の家賃を心配しなくて良い

- ズボラな性格なので、子どもの成長に合わせた引っ越しをしなくて済むので楽

- 万が一夫に何かあっても、ローン免除制度により住む場所が確保されて安心

特に「老後の家賃の心配がない」という点には大きな安心感を感じていました。

でも今回、ローンと賃貸の支出を比べてみたことで、生涯支払う金額に実はそこまで大きな差がないということに正直驚きました。

つまり、どちらを選ぶかは「どちらが得か」ではなく、自分の価値観やライフステージに合っているかどうかが一番大切だと感じました。

そしてこの記事を書いているうちに、私自身にも新しい【気づき】がありました。

・リフォームをするかどうかで、なんと1,000万円も支出に差が出ること!

・だからこそ「大規模なリフォームをしなくても快適に暮らせる家」にしていくことが大切だという事!

日々のちょっとした手入れや家の使い方を意識することで、将来の出費をグッと抑えることが出来る。

それは、私にとっての新しい価値観の発見でした。

このブログを読んでくださった皆さんにも、「マイホームか賃貸か」という選択を通じて、ご自身やご家族の未来にピッタリ合う価値観を見つけるヒントになっていたら嬉しです☆

【小さな工夫で大きな節約に】

これからも、お得に楽しく節約生活を楽しみましょう♪